6月22日,北交所正式受理了广东格兰达精密技术股份有限公司(以下简称“格兰达”)的IPO申请,保荐机构为兴业证券。

招股书显示,格兰达成立于2019年,现有业务主要来源于重组前的深圳装备,其核心团队及事业部在精密制造和智能装备领域已深耕二十余年。公司已发展为覆盖算力与通信设施、集成电路检测、智能物流装备三大领域的精密结构件及智能装备制造商。公司与华为、 英伟达、范德兰德、科休半导体、光迅科技、华天科技、AGFA等全球头部客户建立了长期稳定的合作关系。

元股证券:ygzq.hk 实控人夫妇“控盘”85%,特殊投资条款埋隐患

股权结构方面,格兰达呈现出典型的家族企业特征。实际控制人林宜龙、周影绵夫妇合计控制公司高达85.14%的股份,处于绝对控股地位。这种“一股独大”的股权结构,虽然在短期内有利于决策效率,但长期来看,“实际控制人不当控制的风险”不容忽视,可能损害公司治理的制衡机制。

招股书还披露了实际控制人履行回购义务的风险。公司实际控制人与投资方和荣三号、和荣四号、华芯盛景分别签署的协议中,均包含了涉及股份回购的特殊投资条款。若触发约定的回购条件,投资方有权要求实际控制人回购其持有的公司全部或部分股权。未来若相关回购条件被触发,实际控制人将面临履行回购义务的压力,可能导致其持股比例发生变化的风险。

业绩增长迅猛,客户集中度较高与毛利率波动风险并存

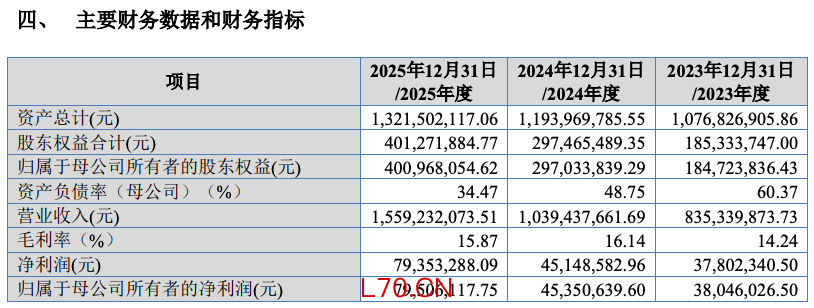

根据招股书披露,格兰达近三年业绩呈现爆发式增长。2023年至2025年(下称报告期内),公司营业收入分别为8.35亿元、10.39亿元和15.59亿元,归属于母公司所有者的净利润分别为3804.60万元、4535.06万元、7950.61万元。

然而,其亮眼业绩的背后却隐藏着不小的隐患。报告期内,公司前五大客户的销售占比分别为75.70%、70.31%和76.40%,面临客户集中度较高的风险。

同时,报告期内,公司来自算力与通信设施领域的销售收入占同期主营业务收入的比例分别为66.46%、65.41%和68.64%,系公司的主要收入来源,应用领域较为集中。公司所处行业市场化程度较高,竞争较激烈,且市场集中度较低。随着5G基站建设的推进和AI服务器的发展,越来越多精密结构件生产企业进入相关领域,市场竞争进一步加剧。同时,下游客户对供应商成本控制能力提出更高要求,公司面临竞争对手扩产与下游客户采购成本控制的双重压力。

毛利率方面,公司主营业务毛利率在报告期内虽有提升,但波动明显,分别为13.90%、15.80%和15.70%。尽管2025年净利润大幅增长,但同期毛利率并未同步提升,甚至出现下滑。公司解释称,主要是半导体设备及精密结构件领域毛利率下降,对整体毛利率产生负面影响。

股票杠杆开户入口 随着收入规模的快速扩张,公司的应收账款和存货规模亦水涨船高。报告期各期末,公司应收账款账面价值分别为2.63亿元、3.74亿元和 4.54亿元, 占总资产的比例为24.45%、31.30%和34.37%。同期,公司存货账面价值分别为2.03亿元、2.84亿元和3.24亿元,占总资产的比例分别为 18.82%、23.81%和 24.54%。高企的应收账款和存货不仅占用了大量营运资金,也带来了坏账和跌价的风险。

募资扩产正当时,但消化能力待考

本次IPO,格兰达计划募资4.33亿元,其中3.08亿元用于“广东格兰达总部生产基地建设项目”,旨在扩大产能。公司已基于国家产业政策、行业发展趋势、自身资源和能力等对募投项目进行了可行性分析。从数据上看,公司主要产品产能利用率报告期内均超过100%,扩产确有其必要性。

但问题在于,新增产能能否被有效消化?尤其在当前下游客户高度集中的背景下,若未来市场环境变化或大客户订单不及预期,新增产能可能面临闲置风险。此外,募投项目达产后预计每年新增约2200万元的折旧摊销费用,若募投项目不能如期达产或达产后未达预期销售水平,可能对公司产品单位成本及经营业绩产生不利影响。

此外,公司于2026年4月收到广东证监局的监管关注函,指出其存在研发费用核算不规范、收入确认时点不准确、内部控制不规范及人员不独立等问题。虽公司声称已整改,但这无疑暴露了其在合规运营方面的薄弱环节。

更值得关注的是,公司在报告期内及期后存在多项违法违规记录。子公司深圳精密因消防设施配置不符合标准被处罚款宁波股票配资,还因未按期申报个税被税务处罚;另一子公司深圳格芯则因进口申报不实,两次受到海关行政处罚。同时,公司还面临劳务派遣用工比例超标、部分厂房未取得产权证书及环评批复等合规性风险。报告期内,公司还存在未为部分员工缴纳社会保险和住房公积金的情形。

元股证券|正规配资全牌照实盘证券官网提示:本文来自互联网,不代表本网站观点。