(来源:BFC汇谈)

元股证券:ygzq.hk元股证券昨夜的市场行情颇令人唏嘘——市场翘首以待凌晨的Fed议息会议,结果晚上9点被炸裂的PPI偷了家。

2月PPI环比月率+0.7%(预期+0.3%),连续第四个月超预期。尤其是,这份数据完全没有囊括美伊战争的影响(3月后),后续PPI可能会进一步上升。PPI本不是个很重要的数据,但现下金融市场对通胀相关的信息很敏感,这份PPI犹如深水炸弹,炸开了金融市场。

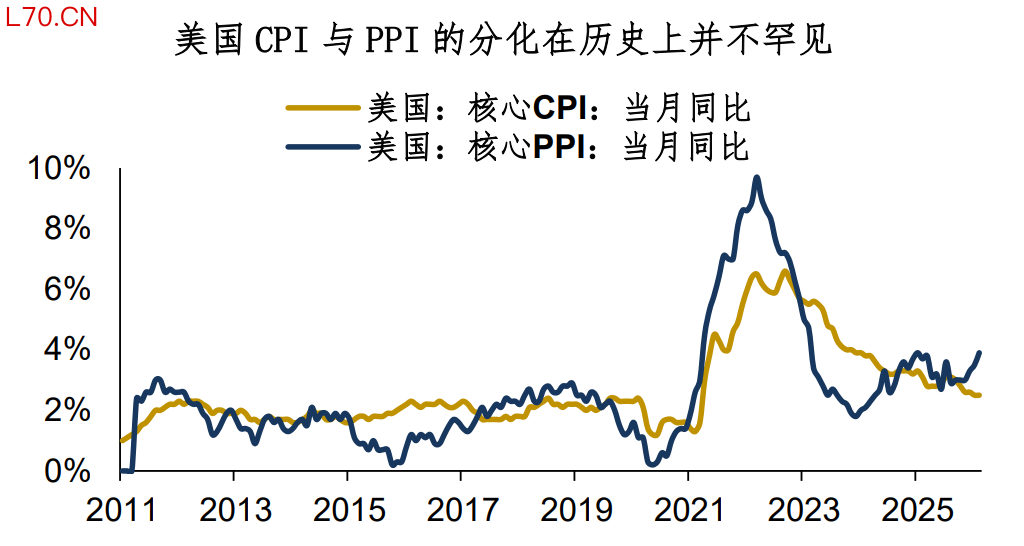

美联储是否应该更关心PPI?这取决于美联储怎么理解PPI。近半年来,美国通胀数据呈现PPI上行+CPI降温的组合。这种组合历史上其实并不罕见,主要包括两种情况:

1、经济早周期。大宗商品已经嗅到了经济启动的信号(PPI),但广谱物价水平还没起来(CPI)。典型案例包括2016-2017年、2020下半年等。

2、经济放缓,有供给冲击但难以向下传导。因此PPI回升,但物价难以向需求端、消费端传导,相当于厂商扛下了成本压力。这种情况下PPI向CPI的传导会很艰难,同时企业盈利和招聘会收缩。这种案例历史上也不少,今年的情况是企业扛下了许多关税成本(PPI),但难以向下传导,且CPI端很关键的房租通胀也是下行的。

以上推演基于理论和数据的观察,关键是美联储怎么看?从美联储凌晨的新闻发布会看,笔者总结一句话:倾向于一次冲击,但不背锅。剔除一些市场本已预期的车轱辘话后,核心关切包括几点:

1、能源断供为偶发事件,冲击倾向于一次性;

2、不能完全无视(Look through)能源冲击,也要看商品通胀和通胀预期;

3、目前远未到70年代“滞涨”的程度,这是定性的判断。定量角度,Fed到底更偏降息多一些,还是偏加息多一些?鲍威尔诚实的说:we just don't know。

总结来看,未来全球PPI的上行是非常确定的,但究竟能否向CPI传导、传导程度如何?这是宏观层面的一大议题。过去半年的结论是传导不畅,但这一判断随着中东冲突、油价暴涨而变得不确定起来。美联储的判断倾向于一次冲击,但不背锅。在此基础上,短期加息和降息都很容易出错,联储大佬最好的选择也只剩下不做,不做就不会错。

可以理解,尽管美联储很纠结,但金融市场的定价往往跑在前面。而一致性恐慌的时候往往也会酝酿一些机会。

总结今天的分享:

1、市场翘首以待凌晨的Fed议息会议,结果晚上9点被炸裂的PPI偷了家。PPI连续第四个月超预期,物价呈现CPI降温+PPI上行的组合。美联储是否应该更关心PPI?

2、历史上看,CPI降温+PPI上行有两种情况:1)经济早周期(2016-2017等);2)经济放缓,有供给冲击但难以向下传导。过去半年的结论是传导不畅,但这一判断随着中东冲突、油价暴涨而变得不确定起来。美联储的判断倾向于一次冲击,但不背锅;

3、未来全球PPI的上行是非常确定的,但究竟能否向CPI传导、传导程度如何?这是宏观层面的一大议题。可以理解,尽管美联储很纠结,但金融市场的定价往往跑在前面。而一致性恐慌的时候往往也会酝酿一些机会。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流

海量资讯、精准解读,尽在新浪财经APP

元股证券|正规配资全牌照实盘证券官网提示:本文来自互联网,不代表本网站观点。